【再転相続と相続放棄】相続手続での注意点も解説

人が亡くなり、亡くなった人に相続人がいると相続が開始されます。ただ、亡くなった人の相続人が相続するかしないかで迷っている間に死亡した場合、その後の相続はどうなるでしょう?

このように1回目の相続で相続人が承認するか放棄するか決めないまま当該相続人が死亡し、新たな相続が発生することを「再転相続」といいます。通常の相続と比べても仕組みが複雑で、相続放棄の起算日も変わってくるため、詳しい内容を解説します。

目次

再転相続とは

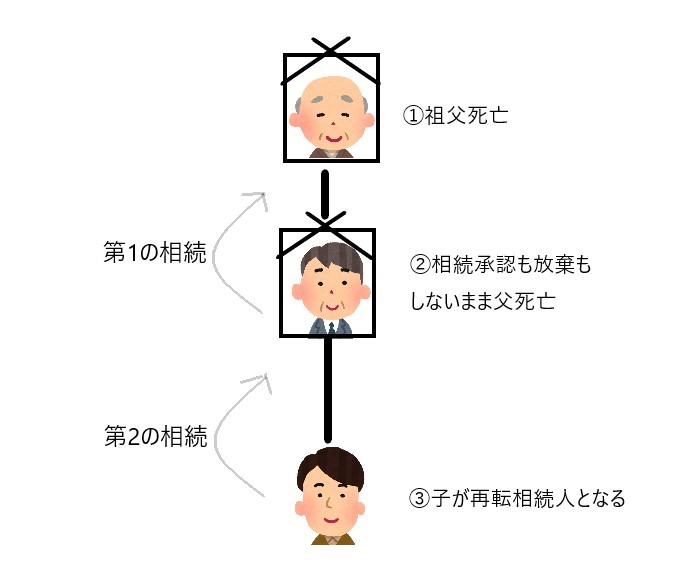

法律上、相続を承認するか放棄するかを決める期間は、「自己のために相続の開始があったことを知った時から3ヶ月」と定められていて、この期間のことを「熟慮期間」といいます。熟慮期間内に限定承認または相続放棄の手続きをしなければ、単純承認したものとみなされます。再転相続は、熟慮期間内に相続の承認も放棄もしないまま相続人が亡くなった時に開始されます。

上記の例で、祖父が先に死亡し、熟慮期間内に承認も放棄もしないまま父が死亡した場合、父から見た子(祖父から見た孫)が再転相続人として相続が開始されます。 再転相続人である子は「祖父の相続について、相続を承認するか否かの選択権」を含めた父の地位を承継することになります。つまり、父が祖父の遺産を相続するか否かを決定する権利を子が相続したということです。

再転相続の承認・放棄の可否

ここで祖父から父への相続を第1相続、父から子への相続を第2相続と呼ぶことにします。

そして以下での話は、第1相続が第2相続よりも先に開始していることが前提(それが再転相続が代襲相続と異なる点)です。

そして、どちらの相続の開始が先かという話と、どちらの相続の承認・放棄手続を先にするかという話は別であることに注意してください。ここを区別しないと混乱します。

子が第1相続と第2相続を承認または放棄する場合、それぞれの承認・放棄の組み合わせで4パターンが考えられます。そして、第1・第2どちらの手続を先にするかでさらに2通りに分かれますので、合計8パターンあることになります。

|

パターン |

1 | 2 | 3 | 4 |

|---|---|---|---|---|

| 先の手続 | 第1を承認 | 第2を承認 | 第1を放棄 | 第2を承認 |

| 後の手続 | 第2を承認 | 第1を承認 | 第2を承認 | 第1を放棄 |

| 可否 |

可能 |

|||

以上の1~4のパターンは、いずれも可能です。

|

パターン |

5 | 6 | 7 | 8 |

|---|---|---|---|---|

| 先の手続 | 第1を承認 | 第2を放棄 | 第1を放棄 | 第2を放棄 |

| 後の手続 | 第2を放棄 | 第1を承認 | 第2を放棄 | 第1を放棄 |

| 可否 | 可能 | 不可能 | 可能 | 不可能 |

子が先に第2相続を放棄してしまった場合(パターン6・8)は、第1相続に関する選択権をもっていた父の地位を引き継がない結果、第1相続に関しては承認も放棄もすることができません。

第1相続を承認したのち第2相続を放棄する場合(パターン5)と、第1相続を放棄した後で第2相続を放棄する場合(パターン7)は、第2相続を放棄した結果、遡って第1相続の承認・放棄ができなくなり、パターン6・8と結果的に同じになるように思えますが、両者とも可能と考えられています(特にパターン7について、最高裁昭和63年6月21日判決)。

熟慮期間の起算点

ここで問題となるのは、熟慮期間の起算点です。先述した通り、相続放棄や限定承認の熟慮期間は相続開始を知った日から3ヶ月間と決まっています。仮に祖父が10月1日に死亡した場合、父の熟慮期間は1月1日までとなります。しかし、父が相続の承認も放棄もしないまま12月10日に死亡したとして、祖父の死亡を知っている子は第1の相続についての熟慮期間がわずか20日しかないことになります。

これに関して裁判所は「再転相続人としての地位を自己が承継した事実を知った時」を起算日と判事しています(最判令和元年8月9日)。つまり、子が再転相続人になることを知った時からでよいとされているので、上記の例でいえば再転相続の熟慮期間は父の相続が開始された12月10日から3か月となります。

再転相続と代襲相続や数次相続との違い

家族が立て続けに亡くなるという意味では、「代襲相続」「数次相続」「同時死亡」「相次相続」も考えられますが、いずれも再転相続とは全く異なります。

代襲相続との違い

子が祖父の財産を承継するかどうかを決定できるという仕組みは代襲相続に似ていると思われるかもしれません。しかし、代襲相続は相続開始以前に相続人が死亡していた場合や、相続人が相続欠格もしくは排除によって相続権を失っていた場合に、その子や孫が相続人となるケースです。

上記の例で言えば、祖父より先に父がすでに死亡していて、その後祖父が死亡した場合に子が代襲相続人になります。

数次相続との違い

数次相続と再転相続の違いは「第1相続について相続人が承認していたか否か」という点です。

再転相続は、第1相続の相続人が相続の承認も放棄もせずに亡くなったケースでした。しかし、数次相続は相続人が承認した後、遺産分割が終了する前に亡くなることを言います。 第1相続について父が相続することを承認し、遺産分割協議を進めている途中に亡くなった場合、子は数次相続人として父親の地位を承継します。父はすでに相続することを決めているので、子は第1相続について放棄することはできません。

同時死亡との違い

同時死亡は災害や事故等により家族が巻き込まれ死亡した場合に、どちらが先に死亡したのか順番がわからないために、代襲相続かそれとも再転相続か不明なために起こるケースです。 祖父と父ともに災害により同時に死亡したとみなされ、子は祖父と父の両方の財産を承継することになります。

相次相続の違い

再転相続とよく似た言葉に「相次相続」がありますが、相次相続は、相続税の世界で用いられる言葉です。

相次相続とは、一次相続で相続税の申告・納付を完了後、10年以内に法定相続人が亡くなり二次相続が発生することです。例えば祖父の相続が発生し、父が相続税を納めた後、10年以内に父が死亡して子への相続が生じたケースが該当します。

同じ財産に対して短期間で2回相続税が課税されることになり、税負担が重くなりすぎます。そのため、この負担を軽減する目的で「相次相続控除」という制度が設けられています。

再転相続での相続手続きの注意点

再転相続が生じた際は、第1相続と第2相続の両方を承認するケースが一般的です。しかし通常の相続とは異なり、遺産分割協議の参加者や特別受益の考え方、協議書の作成方法に特有のルールがあります。相続登記の手続きも通常とは異なります。

以下、再転相続人が第1相続と第2相続の両方を承認することを前提に、詳しく紹介します。

遺産分割協議への参加者

再転相続は、第2の相続の被相続人が持っていた第1相続に関する権利を、再転相続人が引き継ぐ形です。遺産分割協議の参加者が、通常とは異なる点に注意が必要です。

第1の相続の遺産分割協議には、第1相続の法定相続人に加え、再転相続人全員が参加しなければなりません。再転相続人が第2相続の被相続人の地位を承継しているためです。一方、第2相続の遺産分割協議は、第2相続における法定相続人全員で行います。

祖父が亡くなり、その後父が熟慮期間中に死亡したケースを考えてみましょう。祖父の遺産分割には、祖父の法定相続人である父の兄弟姉妹と、再転相続人である子が全員参加する必要があります。他方、父の遺産分割では、父の法定相続人である母や子が参加者です。

特別受益者の考え方

再転相続では、再転相続人が特別受益者に該当するかどうかが問題となるケースがあります。

民法903条では、特別受益者となり得るのは「共同相続人(相続放棄した者を除く)」と定められています。そして、再転相続人は共同相続人に含まれるため、特別受益者になる可能性があるでしょう。つまり、再転相続人自身が特別受益を受けたかどうかを判断されます。

具体的には、祖父から孫へ生前贈与があったとして、父が死亡前に祖父の相続の承認をしていれば再転相続にならず、その生前贈与は祖父の相続において原則的に特別受益として扱われませんが、再転相続した場合は、特別受益となる可能性があるでしょう。

第2相続の被相続人である父が祖父から生前贈与を受けていた場合も、再転相続人の特別受益の対象となり得ます。再転相続人である子は、父が受けた受益も承継するからです。

ただし特別受益に該当するかどうかは、個別の事情や事実関係を総合的に判断する必要があります。判断が難しい場合は、専門家へ相談しましょう。

遺産分割協議書の記載と作成部数

再転相続が生じた場合、原則として第1相続と第2相続それぞれについて遺産分割協議を行い、協議書を作成する必要があります。

ただし第1相続と第2相続の法定相続人が完全に一致している場合は、1枚の遺産分割協議書にまとめることも可能です。

実務では、第1相続と第2相続で別々に遺産分割協議を実施し、それぞれ独立した協議書を作成するケースがほとんどです。これは資産配分と権利関係を明確にし、後々の遺産相続でのトラブルを防ぐためです。

第1相続の遺産分割協議書で、第1相続の法定相続人かつ、第2相続の被相続人でもある者の名前欄は下記のように記載します。

- 相続人兼被相続人

- 法定相続人と再転相続人の双方が署名・捺印

第2相続の遺産分割協議書については、通常の書式で作成して問題ありません。

再転相続での相続登記の方法

再転相続が起きた場合、相続登記は第1相続と第2相続でそれぞれ行うのが原則です。ただし、第1相続で法定相続人が単独相続している場合は、例外的に「中間省略登記」が認められます。

単独相続とは、第1相続で法定相続人が1人、または遺産分割協議で再転相続人が全ての遺産を取得することです。この場合、第1と第2の相続登記を一度に記録できるのが中間省略登記です。

他のケースでは、第1相続と第2相続で別々に相続登記をしなければなりません。再転相続では登記手続が複雑なため、司法書士など専門家に相談することをおすすめします。

まとめ│再転相続が発生した場合は弁護士に相談を

再転相続では、第2相続を放棄した後、第1相続の放棄・承認はできません。

相続の承認・放棄の順序に気を付ける必要がある点に注意が必要です。

また、熟慮期間の起算点は再転相続人であることを知った日であり、第1相続の被相続人が死亡した日ではない点も覚えておくとよいでしょう。

とはいえ、再転相続は複雑で、相続に関して詳しくない方が相続放棄や遺産分割手続をするにはハードルが高いかもしれません。

再転相続が発生した場合は、相続専門の弁護士に相談することをおすすめします。

当事務所では、弁護士によるサポートを受けながら安心して相続を進めていけるので、お気軽にお問合せください。

このコラムの監修者

-

弁護士法人紫苑法律事務所

福田 大祐弁護士(兵庫県弁護士会)

神戸市市出身。弁護士法人紫苑法律事務所の代表弁護士を務める。トラブルを抱える依頼者に寄り添い、その精神的負担を軽減することを究極の目的としている。