【相続放棄のデメリットとは?】メリットや注意点まで徹底解説

相続放棄のデメリットを知りたい方は必見。本記事では相続放棄のデメリットや注意点を解説します。実は、相続放棄には「一度放棄すると撤回できない」など、さまざまなデメリットがあります。記事を読めば、相続放棄のデメリットを把握できるようになるでしょう。

相続放棄とは、「本来なら被相続人から受け継ぐ権利・義務の全てを放棄する」手続です。

一般的には、相続財産に借金や負債が含まれている場合に選択されます。

「親の借金を引き継ぎたくないから」という理由で、相続放棄を選択される方は少なくありません。

しかし、相続放棄にはデメリットも存在します。

そこで、相続放棄におけるメリットとデメリットを整理してみましょう。

相続放棄のメリットとは?

はじめに述べたように、相続放棄は「借金、負債」を受け継がなくてすむというメリットがあります。

もう少し具体的にいうと、下記4点がメリットといえるでしょう。

①相続におけるマイナスの財産を引き継がずにすむ

マイナスの財産には、一般的な金融機関からの借り入れの他に以下のようなものが含まれます。

「親族・知人からの借金」

「税金など(公租公課)」

「滞納している家賃」

「不法行為に対する損害賠償金」

「保証人としての地位」

このように、いわゆる単純な借金だけが対象ではないことを認識しておきましょう。

②面倒な財産を相続せずに済む

例えば、自分の住むところから遠く離れたどこにあるかもわからない山林や、築50年を超えた老朽化した建物が遺産だったとしましょう。

たとえこれらに財産的価値があったとしても、これを相続してしまうと、今後自分で管理していかなければなりません。

もし相続放棄すれば、このような面倒な財産を被相続人から受け継がなくてすみます。

③相続人同士の争いから解放される

相続を放棄すれば、はじめから相続人ではなかったと扱われます(民法939条)

第939条(相続の放棄の効力)

相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

そのため、遺産に関する相続人同士の揉め事・争いから離れることができ、わずらわしい話し合いからも解放されるわけです。

たとえ少しばかりの財産があったとしても、「揉め事に関わりたくない」という理由で相続放棄を選択するケースもあります。

借金の問題や親族間の争いは、想像以上に精神的な負担になりますから、相続放棄のメリットは「精神的な負担からの解放」と考えても良いのかもしれません。

④亡くなった人との関係性を切り離せる

実際に相談を受けていると、結構な割合でこれを理由に相続放棄される方がいます。

亡くなった方と感情的なもつれがあり、いくら遺産が多額であってもその人の財産は受け取りたくないという理由です。

相続放棄を選択すれば自分は一切無関係になりますので、これもメリットになるでしょう。

相続放棄のデメリットとは?

次に、デメリットについて解説します。

相続放棄のデメリットは、主に以下5つに集約されるでしょう。

①プラスの財産の一切を引き継げない

前述したとおり、相続放棄は「はじめから相続人ではなかった」状態と同じです。

そのため、わずかなプラス分の財産も引き継ぐことができません。

また、相続人の所有物を勝手に処分・持ち出すことも不可能です。

例えば親(被相続人)と同居している場合は、その家から退去しなければならない可能性も考えられます。

ちなみに、相続財産の金額自体が大きい場合で、全体としてプラスになるのかマイナスになるのかわからない場合は「限定承認」という手続きを選択することもあります。

限定承認は「相続財産がマイナスにならない範囲で引き継ぐ」手続きです。

ただし、これには詳細な財産調査が必要で、手続も複雑になりますので専門家への依頼が必須となるでしょう。

②一度選択したら撤回できない

相続放棄は、裁判所に申し立て、受理されることで成立します。一旦受理されると、原則として「撤回」は不可能です。

したがって、相続放棄後に多額の遺産が見つかっても諦めるしかありません。

例外的に撤回できる場合もありますがいずれもやや特殊なケースであり、通常は「一度選択したら撤回できない」と考えておくべきといえるでしょう。

③次順位の相続人との間で混乱のもとになる可能性がある

ある人が相続放棄を選択したからといって、相続財産が消失するわけではありません。

相続順位に従って「別の相続人」へと移っていくのです。

相続順位は1位が「子など(直系卑属)」、2位が「両親・祖父母など(直系尊属)」、3位が「兄弟姉妹」という具合に決められています。

配偶者は、これらの順位によって決まった相続人と常に共同相続人になります。

一人っ子のAさんが親の相続を放棄すると、2位の祖父母が相続人となり、祖父母も全員相続放棄すると伯父や叔母へ…という風に借金が親族内を巡ってしまうのです。

④死亡保険金・死亡退職金の非課税枠を利用できない

死亡保険金や死亡退職金は、故人の遺産とは別に受取人固有の権利として受け取れます。相続放棄をしたとしても、これらの金銭を受け取ることは可能です。

ただし、相続人が受け取る死亡保険金と死亡退職金には、それぞれ「500万円×法定相続人の数」という非課税枠が設けられています。非課税枠は、相続税を計算する際に適用されるもので、受け取った金額がこの枠に達するまで相続税はかかりません。

相続放棄してしまうと、この非課税枠の適用対象から外れてしまいます。結果として、相続放棄しなかった場合に比べて、死亡保険金や死亡退職金に対して課される相続税が増える可能性があります。

多額の死亡保険金や死亡退職金を受け取る予定がある場合には、非課税枠の適用について慎重に検討しましょう。

⑤相続放棄を申し立てた後に無効になる場合がある

相続放棄は家庭裁判所に申し立てて受理されれば完了しますが、申し立て後に無効となるケースも存在します。例えば、相続財産の一部を処分したり隠したりした場合は、相続する意思があるとみなされ相続放棄が無効になる可能性があります。

特に、被相続人と同居していた場合は、故人の財産に無意識に手を付けてしまうケースも考えられ、細心の注意が必要です。また、詐欺や強迫によって相続放棄をした場合も、後から無効を主張できるケースがあります。

相続放棄が一度無効になると、原則として再度相続放棄の申立てはできません。無効になった場合は、負の財産を相続することになってしまうため、注意が必要です。

相続放棄するかどうか迷ったときの判断基準

相続放棄には負債を回避できるメリットがありますが、プラスの財産まで放棄してしまう側面もあります。以下では、相続放棄するかどうか迷った際の判断基準を2つ紹介します。ご自身の状況と照らし合わせながら、慎重に検討してください。

プラスの財産を処分して債務を弁済できるか調べる

相続放棄をすると、故人のプラスの財産もマイナスの財産も全て相続しないことになり、プラスマイナスゼロの状態になります。一方で、相続した財産で借金などの負債を全額支払える見込みがあるなら、相続放棄をせずに相続することを検討すべきです。

ただし、相続財産に不動産や未公開株式などが含まれる場合には、価値の評価が難しいでしょう。適切な価値評価ができなければ、相続放棄すべきかどうかの正しい判断はできません。

これらの相続財産がある状況で相続放棄を検討する際は、相続に詳しい弁護士や司法書士などの専門家のアドバイスを求めることをおすすめします。

限定承認も検討してみる

限定承認とは、相続したプラスの財産の範囲内で故人の負債を弁済する制度です。負債を弁済した後にプラスの財産が残れば相続できます。

限定承認は相続財産にプラスとマイナスの資産の両方があり、どちらが多いか不明な場合や、負債は引き継ぎたくないけれど、故人が遺した大切な財産を相続したい場合に有効な選択肢です。

一方で、限定承認の手続きの複雑さはデメリットといえます。家庭裁判所への申し立てや財産目録の作成など、専門的な知識と手間が必要です。

相続人全員が共同して申し立てを行う必要があるため、相続人同士の仲が悪い場合や、疎遠な相続人がいる場合は、手続きに時間がかかるなど合意形成が難航するケースもあります。限定承認を検討する際は、弁護士などの専門家に相談して手続きを進めると安心です。

相続放棄する前の注意点

相続放棄する前の注意点は次の3つです。

・相続放棄の期限は相続開始3カ月以内

・相続財産に手を付けると相続放棄できない

・相続放棄後も管理義務が残る可能性がある

以下で詳しく見ていきましょう。

相続放棄の期限は相続開始3カ月以内

相続放棄ができる期間は「自己のために相続の開始があったことを知った時」から3カ月以内と民法で定められています。原則として3カ月を過ぎると相続放棄ができなくなってしまいます。

相続放棄の期間は「亡くなってから3カ月以内」ではありません。例えば、被相続人が1月1日に亡くなり1カ月後の2月1日にご自身に相続権があることを知った場合は、2月1日からの3カ月間が相続放棄できる期間です。

この期間内に財産調査が完了しないなど、やむを得ない事情がある場合は、家庭裁判所に申述期間の伸長を申し立てることも可能です。

相続財産に手を付けると相続放棄できない

相続放棄を検討中に故人の財産へ手を付けると、相続放棄ができなくなる可能性があります。これは、相続人が財産を処分したり隠したりすると、相続を承認したとみなされる「法定単純承認」に該当するためです。

例えば、故人の預貯金を引き出す、名義変更する、不動産の賃料を自分の口座に入れるといった行為が該当します。

また、形見分けや遺品整理と称して、衣類などを他人に譲渡した場合も、相続放棄ができなくなるケースがあるため注意が必要です。「知らなかった」という理由では認められません。

相続放棄を考えている場合は、故人の財産には一切触れないように細心の注意を払いましょう。

相続放棄後も管理義務が残る可能性がある

相続放棄をしても、特定の財産については管理義務が残る可能性があります。民法第940条第1項に定められた「相続放棄者の管理義務」によるものです。次の順位の相続人や相続財産清算人に財産を引き渡すまでの間、適切な管理が求められます。

例えば、故人が住んでいた空き家を放置し倒壊して近隣に損害を与えた場合、相続放棄者も管理責任を問われ、損害賠償を請求される恐れがあります。管理義務を怠ったことで発生した損害については、相続放棄をした人自身が責任を負う可能性があるため注意が必要です。

相続放棄をしたからといって、全ての責任から解放されるわけではないことを理解しておきましょう。不明な点があれば弁護士に相談し、適切な対応を確認することをおすすめします。

参考:法務省「財産管理制度の見直し(相続の放棄をした者の義務)」

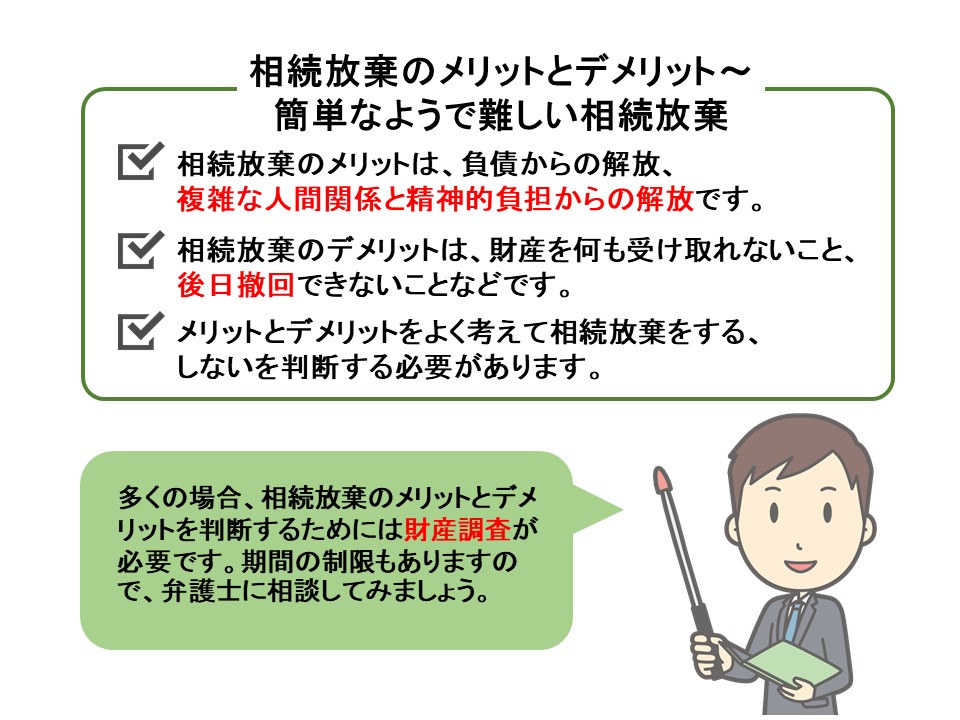

簡単なようで難しい相続放棄

このように相続放棄は「借金やトラブルから解放される」とともに、「新たな火種を親族内にまき散らす」可能性も孕んでいます。

親族内でトラブルを発生させないためにも、慎重に選択していきましょう。

ただし、相続放棄の選択は「自己のために相続の開始があったことを知った時から3か月以内」と期限が決められています。

また、弁護士への相談は早ければ早いほど、後々の手続がスムーズになります。

期間内に最適な結論を出すためにも、早めの相談を心がけてみてはいかがでしょうか。

このコラムの監修者

-

弁護士法人紫苑法律事務所

福田 大祐弁護士(兵庫県弁護士会)

神戸市市出身。弁護士法人紫苑法律事務所の代表弁護士を務める。トラブルを抱える依頼者に寄り添い、その精神的負担を軽減することを究極の目的としている。